Marcação a mercado imposta aos fundos de pensão afeta rentabilidade e prejudica associados

Por João Fukunaga, presidente da Previ

A marcação a mercado de títulos públicos federais tem sido um tema amplamente debatido no setor de previdência complementar. Desde 2021, a legislação obriga que os fundos registrem os investimentos feitos em títulos públicos federais como “em negociação” – no jargão do mercado financeiro, “marcados a mercado”.

Essa marcação impõe uma volatilidade indesejada aos planos de previdência complementar fechada, comprometendo a estabilidade e real noção de poupança. Isso traz uma oscilação desnecessária na precificação desse tipo de investimento e pode acarretar prejuízo para os associados.

Os números comprovam essa afirmação. A PREVI administra um plano de contribuição variável, o Previ Futuro, que tem patrimônio de R$ 34,25 bilhões e uma carteira de renda fixa de R$ 22,97 bilhões. Desse montante, R$ 15,39 bilhões estão alocados em títulos públicos federais que, por força da lei, são marcados a mercado. Isso quer dizer que metade do patrimônio do Previ Futuro está contabilizado abaixo do seu valor real por conta de uma imposição legal.

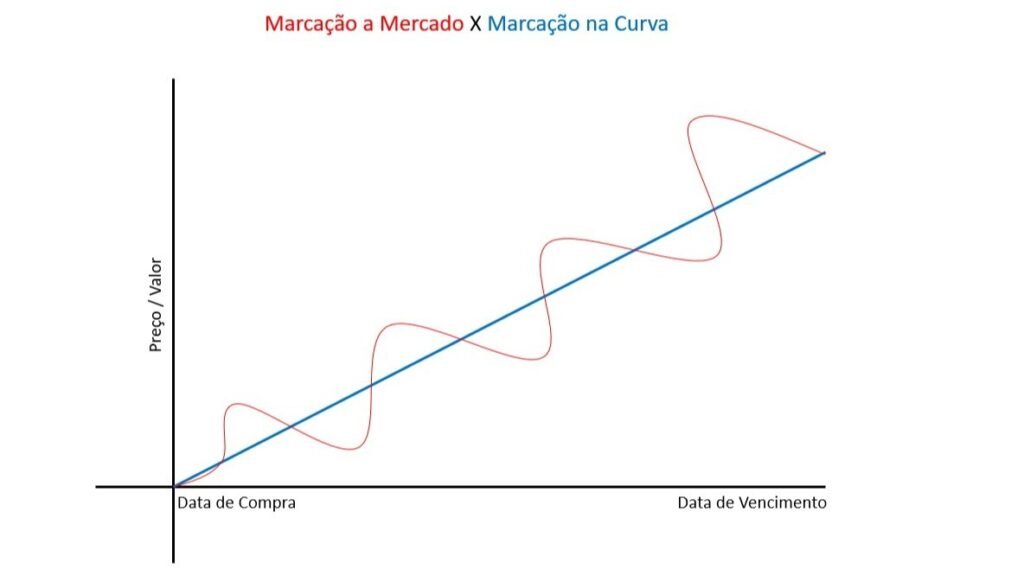

Isso não aconteceria se esses títulos fossem marcados na curva, isto é, se fosse considerado, para fins de balanço, o real valor dos papeis na data de vencimento – uma vez que carregaremos até lá. Para se ter uma ideia, a mesma carteira títulos públicos federais do Previ Futuro com marcação na curva tem rentabilidade acumulada no ano de aproximadamente 9%, enquanto a parte da carteira com marcação a mercado tem rentabilidade negativa de 1,17%. Sem a obrigatoriedade de precificar os títulos ao sabor da Faria Lima, a atualização dos juros seria contabilizada, ano a ano, até o vencimento – com a rentabilidade real do título, que é garantida na contratação.

Além dos evidentes efeitos negativos já descritos, devemos considerar os potenciais efeitos emocionais sobre os associados, aqueles amplamente estudados nas teorias de finanças comportamentais. A volatilidade trazida pela marcação a mercado pode gerar nos associados uma sensação de insegurança sobre seus investimentos, comprometendo sua capacidade de optar pelas melhores decisões sobre a escolha de perfis de investimentos ou contribuições esporádicas, por exemplo. Abalar a confiança das pessoas nas Entidades Fechadas de Previdência Complementar é algo que deve ser evitado prioritariamente, afinal, é onde as pessoas confiam seu futuro, sem a menor intenção de participar de especulação financeira.

Visão de longo prazo

Uma das justificativas para a obrigatoriedade legal de marcação a mercado é que essa é uma forma de equalizar as regras de investimentos em renda fixa das Entidades Fechadas de Previdência Complementar (EFPCs) e dos planos administrados pelos bancos e seguradoras. Mas será mesmo que planos com características tão distintas devem ter regras iguais? A resposta é um sonoro não.

Em teoria, bancos, seguradoras e EFPCs são instituições habilitadas a oferecerem planos de previdência. Mas na prática, é nas EFPCs que os recursos aplicados nesse tipo de investimento são usados para sua real finalidade: a formação de uma poupança de longo prazo para aposentadoria.

Planos geridos por entidades como a Previ são destinados a assegurar a aposentadoria de milhares de pessoas. Eles possuem custos administrativos mais baixos e não têm fins lucrativos. Importante frisar: toda a rentabilidade é revertida para os associados. Em contraste, os planos oferecidos por bancos e seguradoras operam mais como veículos de investimento e/ou de sucessão patrimonial do que como previdência de fato.

Para se ter uma ideia, o patrimônio da previdência complementar (aberta e fechada) é de R$ 2,59 trilhões. Desse patrimônio, 53% são provenientes de bancos e seguradoras e 47%, das EFPCs. No entanto, 95% dos benefícios são pagos pelas EFPCs, contra apenas 5% dos bancos e seguradoras. A diferença de atuação é notória.

Outro aspecto a ser observado é que a legislação obriga que, quando se vende um título marcado na curva, é preciso reinvestir o recurso em títulos públicos marcados na curva, com vencimentos posteriores aos que estão sendo vendidos, em montante igual ou superior à venda. Sendo isso uma garantia de segurança e estabilidade para os associados. Essa exigência não acontece nos títulos contabilizados como “em negociação”. Ou seja, enquanto a manutenção dos títulos públicos até o vencimento gera previsibilidade e melhor rentabilidade, a marcação a mercado só traz incerteza.

Segurança e previsibilidade

A imposição dessa prática não só introduz uma volatilidade desnecessária, mas também compromete a estabilidade e a previsibilidade dos investimentos, que são fundamentais para a segurança dos associados. A manutenção dos títulos públicos até o vencimento oferece uma rentabilidade garantida e previsível, alinhada com o propósito de cuidar do futuro das pessoas.

A Previ tem uma visão de longo prazo, investe com foco na missão de pagar benefícios. Temos um robusto planejamento de fluxos financeiros e liquidez suficiente para não precisar vender esses títulos fora do prazo de vencimento. Ainda assim, temos de seguir a marcação do mercado para precificar os investimentos em renda fixa, que sofrem diariamente com as variações conjunturais, altamente impactados pela especulação do mercado financeiro. Isso tem que mudar!